Dois-je détenir mon bien immobilier d’exploitation dans la même société que mon activité opérationnelle, ou au contraire serait-il préférable que ces deux éléments se trouvent dans des sociétés de capitaux distinctes ? C’est une question que se posent régulièrement les entrepreneurs. Voici quelques pistes de réflexion à ce sujet.

Détention de l’immeuble d’exploitation avec l’activité opérationnelle

Quelques avantages à conserver l’immobilier d’exploitation avec l’activité opérationnelle :

Les charges courantes (intérêts hypothécaires et frais d’entretien du bien immobilier) sont généralement moins élevées pour la société que lorsque le bien immobilier est loué à une autre société ;

La maîtrise du bien immobilier est totale et il n’y a pas de risques liés à la résiliation du bail (notamment en cas d’investissements importants à charge du bailleur).

La structure du bilan est plus solide, favorisant l’octroi d’une ligne de crédit pour l’activité opérationnelle si cela devait s’avérer nécessaire.

… et quelques inconvénients :

Un montant important de liquidités est immobilisé dans le bien immobilier (cash non disponible pour l’activité opérationnelle).

Le bien immobilier est compris dans la masse en faillite si l’activité opérationnelle ne fonctionne plus.

Ce mode de détention alourdit fortement la structure en cas de vente ou de transmission de l’entreprise.

Détention de l’immeuble d’exploitation dans une société distincte

Considérant les avantages et inconvénients, il n’est pas rare qu’un entrepreneur décide de détenir l’immeuble d’exploitation dans une entité juridiquement distincte de celle qui déploie l’activité opérationnelle.

Rien de plus facile si l’acquisition n’a pas encore été réalisée. Il suffira de créer une société de capitaux dédiée qui se portera acquéreuse du bien immobilier convoité.

En revanche, que faire si le bien immobilier et l'exploitation sont déjà dans une seule et unique société ?

De manière générale, les lois fiscales autorisent très largement la réalisation de restructurations sans impact fiscal, à condition que certaines conditions soient respectées.En revanche, lorsqu’il s’agit de déplacer des biens immobiliers, les conditions sont bien plus restrictives.

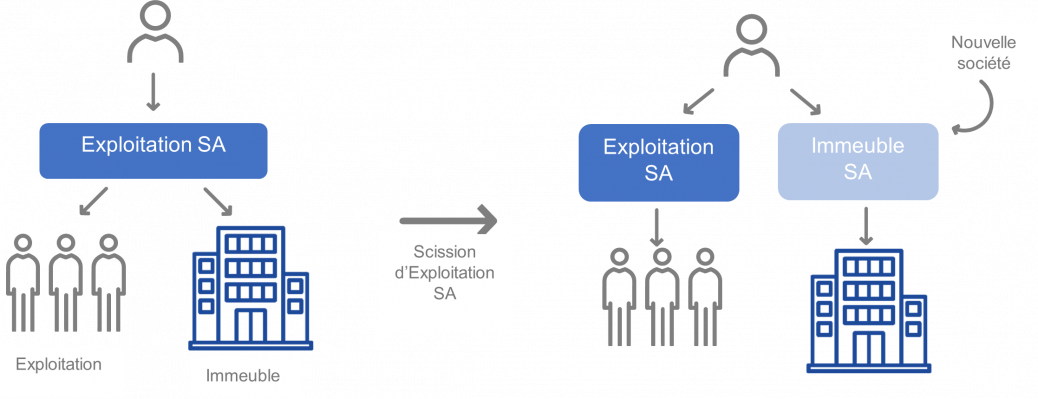

Scission de la société

A titre d’exemple, voici un schéma illustratif d’une restructuration couramment souhaitée ou envisagée, la scission (séparation) de la société de capitaux :

Dans cette configuration, les lois fiscales exigent que le bien immobilier transféré dans la nouvelle société puisse être considéré comme une exploitation au sens fiscal du terme. Pour ce faire, les conditions suivantes doivent notamment être respectées par la société qui détiendra l’immeuble après la restructuration :

Participation au marché ou l’immeuble est loué à des sociétés du groupe ;

L’entreprise occupe ou mandate au moins une personne pour la gérance de l’immeuble (un emploi à plein temps pour des travaux de gestion immobilière) ;

Les rendements locatifs sont au moins 20 fois supérieurs au coût du personnel conforme au marché pour la gérance de l’immeuble.

En pratique, cela signifie que les rendements locatifs soient d’au minimum CHF 1 million par année pour respecter ces conditions. Il est donc relativement rare de pouvoir « bouger » un bien immobilier dans une nouvelle société de capitaux sans générer d’impacts fiscaux par le biais d’une scission.

Autres types de restructuration

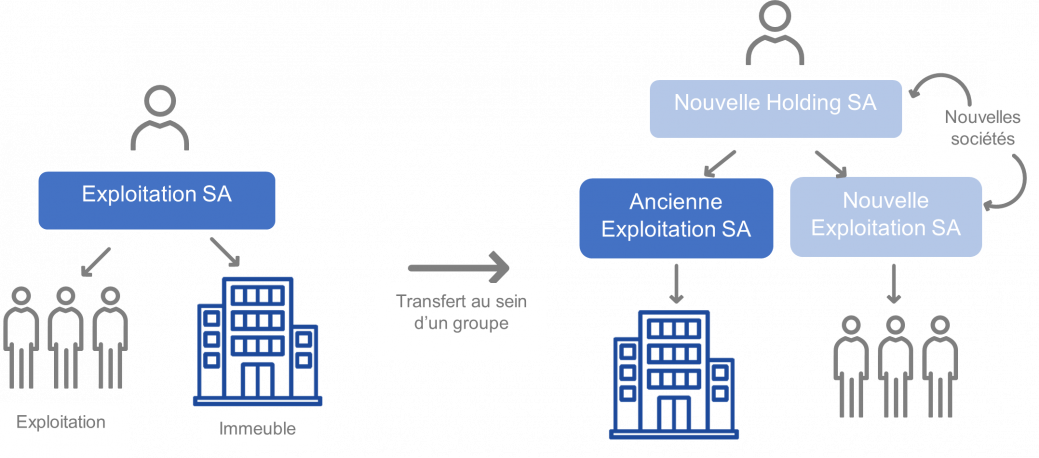

Toutefois, d’autres types de restructurations, plus complexes à mettre en œuvre, pourraient tout de même permettre d’atteindre le but final recherché. Par exemple, tel serait le cas du transfert de patrimoine au sein d’un groupe de sociétés. Cette restructuration nécessiterait cependant l’interposition préalable d’une nouvelle société (société holding) entre l’actionnaire (personne physique) et la société historique :

Dans cette configuration, la nouvelle structure pourrait être atteinte sans pour autant générer de coût fiscal. Toutefois, cette « gratuité » a un prix. En effet, une telle restructuration génère certains délais de blocage (de 5 ans) sur les actions des sociétés ainsi que sur les actifs transférés. Elle doit donc être soigneusement planifiée. De plus, elle priverait l’actionnaire de la réalisation d’un gain en capital privé exonéré d’impôt si la société d’exploitation venait à être revendue à terme. Il s’agit donc d’une opération qu’il convient de ne pas prendre à la légère.

Conclusion

Lors de l’acquisition d’un bien immobilier, la première question à se poser est donc QUI va se porter acquéreur de ce bien immobilier (la société d’exploitation ? son actionnaire ? une nouvelle société à créer ?). En effet, un choix avisé au moment de l’acquisition permet souvent d’éviter de devoir procéder à différentes restructurations dans le futur.

Si toutefois l’acquisition a déjà été réalisée et qu’il est aujourd’hui nécessaire pour l’entrepreneur de séparer ce bien immobilier de l’exploitation, des restructurations neutres fiscalement sont toujours possibles ou envisageables. Il est toutefois primordial d’anticiper ce genre de démarches, en particulier si elles ont lieu en vue d’une transmission ou d’une vente de la société opérationnelle afin de pouvoir gérer les éventuels délais de blocage.

Anticipation et conseil avisé sont donc les maîtres mots lorsque l’on parle d’immobilier, que cela soit au moment de l’acquisition, lors d’une vente ou lorsqu’une transmission se profile à l’horizon.

L’investissement financier dans l’immobilier a toujours été une valeur sûre. Il permet d’assurer un rendement régulier, attractif et stable, tout un assurant une certaine sécurité. Il permet aussi de bénéficier d’un potentiel gain en capital lors de la revente future, la valeur des biens immobiliers ayant augmenté de manière continue depuis les années 2000.

La TVA n’est pas toujours une charge définitive notamment dans le domaine immobilier. Investir dans l’immobilier implique systématiquement des montants importants, que ce soit à la conception, lors de la réalisation, à l’occasion de rénovations ou encore dans l’entretien courant des biens immobiliers. Il pourrait être intéressant de s’attarder sur un impôt souvent oublié en matière immobilière à savoir...

Comme mentionné dans notre article paru dans notre dernière newsletter, les locations de surfaces d’immeubles sont en principe exclues du champ de l’impôt. Par conséquent, elles peuvent rencontrer des traitements TVA qui diffèrent en fonction de leur utilisation et de la volonté du propriétaire d’exercer ou non l’option d’imposition volontaire à la TVA....

Certains de ces cookies sont nécessaires, tandis que d'autres nous aident à analyser notre trafic, à diffuser de la publicité et à offrir des expériences personnalisées pour vous.

Pour plus d'informations sur les cookies que nous utilisons, veuillez vous référer à notre politique de confidentialité.