E-commerce et TVA : comment opérer sur le marché suisse ?

Le commerce électronique permet aux entreprises de réaliser des transactions facilement avec des clients situés dans le monde entier. Toutefois, les écueils en matière de TVA sont nombreux. Voici un aperçu des différentes règles à observer en lien avec l’enregistrement à la TVA en Suisse.

Déployer sa boutique en ligne à l’international implique de bien appliquer les règles de TVA de chacun des pays dans lesquels on est actif. La situation diffère selon les pays, le volume de ventes et selon le type de produits ou de services.

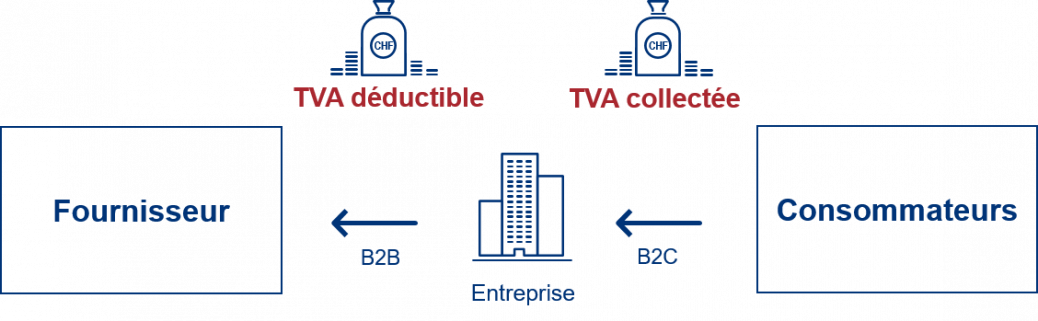

On constate tant en Europe qu’en Suisse que les principes généraux, en matière de TVA, sont identiques. La TVA est un impôt supporté par le consommateur final et perçu par l’Etat. Dans certains cas, les règles de TVA contraignent le fournisseur à s’assujettir à la TVA, du pays dans lequel, celui-ci réalise des opérations avec des non-assujettis (B2C). En revanche, d’autres règles TVA sont généralement applicables, comme par exemple, l’auto-liquidation, lorsque l’acquéreur est aussi assujetti à la TVA (B2B) et qu’il acquiert les biens à des fins commerciales.

Il est important de veiller à respecter les réglementations et obligations fiscales des pays concernés et de mettre en place des processus administratifs efficients (simplification des flux, cartographie des flux, analyse de l’impact des nouvelles règles, procédures internes, conservation des documents, etc.).

Règles suisses sur la TVA

La révision partielle de la loi sur la TVA a supprimé le désavantage concurrentiel en matière de TVA que subissaient les entreprises suisses de vente par correspondance de biens sur le marché domestique.

- Jusqu’au 31.12.2018

A titre de rappel, les concurrents étrangers ne facturaient pas de TVA si celle-ci était égale ou inférieure à CHF 5, déterminée sur la base de la valeur du bien multiplié par le taux de TVA applicable. Jusqu’à fin 2018, les consommateurs suisses pouvaient acquérir des biens (p. ex. CHF 200 de livres soumis au taux réduit ou CHF 65 de marchandises soumises au taux normal), communément appelés « petits envois », sans devoir s’acquitter d’une quelconque TVA.

- Depuis le 01.01.2019

Les opérateurs du E-commerce étrangers doivent s’enregistrer lorsqu’ils effectuent des « petits envois » en Suisse, dès lors que leur chiffre d’affaires atteint CHF 100'000.

Finalement, tous les E-fournisseurs, qu’ils soient établis en Suisse ou à l’étranger, dès lors qu'ils livrent des biens en Suisse et réalisent un chiffre d'affaires annuel d'au moins CHF 100'000, sont, à partir du 1er janvier 2019, obligatoirement assujettis à la TVA en Suisse.

Mais que se passe-t-il, si la société étrangère n’atteint pas ce seuil et que par conséquent, elle n’a pas encore obligation de s’assujettir à la TVA en Suisse ?

- « Petits colis » (impôt sur les importations inférieur ou égal à CHF 5)

Le seuil de franchise reste applicable lorsque l’entreprise de vente par correspondance n’est pas assujettie à la TVA en Suisse, dans ce cas aucun impôt à l’importation n’est facturé à l’acheteur, ni à l’entreprise de vente par correspondance ;

- Autres colis (impôt sur les importations supérieur à CHF 5)

Dans ce cas, l’impôt à l’importation doit être perçu et la responsabilité de facturer la TVA au client suisse est transférée aux entreprises chargées du dédouanement (p.ex. le transporteur ou les services de livraison d’envoi tels que La Poste ou DHL).

Entreprise de vente par correspondance étrangère assujettie à la TVA en Suisse

L’entreprise de vente par correspondance a la responsabilité de faire parvenir les informations nécessaires à la personne chargée d’effectuer la déclaration en douane afin que cette dernière sache si elle doit facturer la TVA au destinataire du paquet ou à l’entreprise par correspondance assujettie. S’il n’est pas possible de voir que le fournisseur est inscrit dans le registre des assujettis TVA selon la réglementation des ventes par correspondance 2019, cela aura pour conséquence que l’impôt sur les importations sera à la charge de l’acheteur.

Afin d’éviter que l’acheteur doive s’acquitter à double de la TVA (TVA facturée par le vendeur, TVA à l’importation facturée par le service d’envoi), il est nécessaire d’être inscrit dans la liste des entreprises de vente par correspondance lorsque cela devient nécessaire tout en adaptant la facturation aux clients.

E-commerce : prestations en matière d’informatique et de télécommunications

Lorsqu’une prestation informatique ou de télécommunication est obtenue de l’étranger, la question se pose de savoir si elle est soumise à la TVA et si le fournisseur étranger a l’obligation de s’assujettir à la TVA en Suisse.

Par ailleurs, on observe une différence de traitement si le destinataire suisse est un assujetti (B2B) ou un non assujetti (B2C).

Le principe de l’auto-liquidation s’applique lorsque le destinataire suisse est assujetti à la TVA et en conséquence, le fournisseur étranger n’a pas d’obligation à s’assujettir. En revanche, si le fournisseur étranger fournit également ce genre de prestation à des destinataires suisses non assujettis, il doit s’assujettir à la TVA en Suisse et ce quel que soit le chiffre d’affaires réalisé.

Plus d’infos ?