Swiss Tax Alert - Avril 2017 : Modification de la procédure de déclaration en matière d’impôt anticipé

Remboursement des intérêts moratoires payés

La modification de la loi fédérale du 13 octobre 1965 sur l’impôt anticipé (LIA) est entrée en vigueur le 15 février 2017. Dorénavant, les sociétés pouvant bénéficier de la procédure de déclaration de la prestation imposable, en lieu et place du paiement de l’impôt anticipé de 35% suivi d’une demande de remboursement, ne devront plus supporter d’intérêt moratoire au taux de 5% l’an en cas de déclaration tardive de la prestation imposable, c’est-à-dire intervenant au-delà du délai de 30 jours à compter de l’échéance de cette dernière. Il est toutefois impératif que les conditions matérielles pour bénéficier de ladite procédure soient remplies. Seule une amende pour inobservation de prescription d’ordre, d’un maximum de CHF 5'000, pourrait être prononcée par l’Administration fédérale des contributions (AFC).

Ce nouveau régime s’applique avec effet rétroactif, de sorte que les sociétés qui ont dû par le passé s’acquitter, à la suite d’une déclaration tardive de la prestation imposable, d’intérêts moratoires, ceci quand bien même les conditions matérielles précitées étaient remplies, peuvent solliciter de l’AFC leur remboursement. La demande de remboursement doit intervenir dans le délai d’un an à compter du 15 février 2017.

I. PRATIQUE ADMINISTRATIVE AVANT L'ENTRÉE EN VIGUEUR LE 15 FÉVRIER 2017 DE LA MODIFICATION DE LA LOI FÉDÉRALE SUR L’IMPÔT ANTICIPÉ

Non application de la procédure de déclaration en cas d’annonce tardive de la prestation imposable

A la suite d’un jugement du Tribunal fédéral (TF) rendu en 2011[1], par lequel ce dernier avait qualifié de délai de péremption le délai de 30 jours dans lequel la distribution de dividende doit être déclarée, l’AFC a durci sa pratique. En effet, en cas de déclaration tardive de la distribution de dividende, l’AFC refusait l’application de la procédure de déclaration, quand bien même les conditions matérielles pour son application étaient réalisées, obligeant ainsi (i) le débiteur de la prestation imposable à effectivement verser à l’AFC le montant de l’impôt anticipé dû, en relation avec la distribution de dividende concernée, et (ii) son bénéficiaire à solliciter le remboursement de l’impôt anticipé mis à sa charge.

Absence de remboursement des intérêts moratoires

En sus du refus d’appliquer la procédure de déclaration lorsque la prestation imposable était déclarée tardivement, nécessitant le versement de l’impôt anticipé de 35% par le débiteur de la prestation imposable, ce dernier devait également s’acquitter d’un intérêt moratoire de 5% l’an[2], sans possibilité d’en obtenir la récupération nonobstant le fait que les conditions matérielles pour l’application de la procédure de déclaration étaient remplies.

II. ABANDON DE LA PRATIQUE ADMINISTRATIVE ANTÉRIEURE

Modification de la loi sur l’impôt anticipé et son effet rétroactif

Dès le 15 février 2017, la procédure de déclaration demeurera applicable même lors de déclarations tardives de la prestation imposable, ceci pour autant que les conditions matérielles soient réunies. Le nouvel article 16 alinéa 2bis LIA prévoit en outre qu’aucun intérêt moratoire ne sera dû. Toutefois, les déclarations tardives feront désormais l’objet d’une amende pour inobservation de prescription d’ordre pouvant s’élever jusqu’à CHF 5'000, conformément à la disposition pénale intégrée à l’article 64 LIA.

Le nouvel article 70c LIA accorde un effet rétroactif au nouvel article 16 alinéa 2bis LIA. Ce dernier est dès lors applicable « aux faits qui se sont produits antérieurement à l’entrée en vigueur de la modification [législative] du 30 septembre 2016 »[3] sauf dans les cas où la créance fiscale ou la créance d’intérêt moratoire est prescrite ou qu’elle ne soit entrée en force avant le 1er janvier 2011[4].

Sort des intérêts moratoires

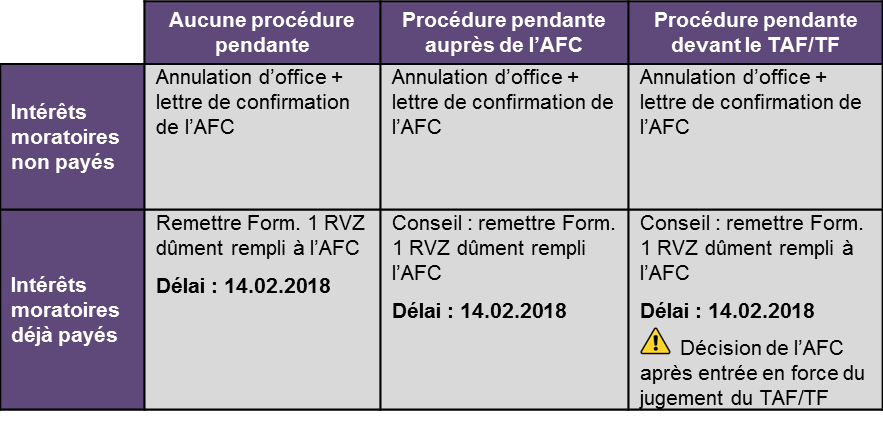

Une distinction devra être opérée entre les cas où les intérêts moratoires ont été facturés mais non payés, et ceux où ils ont été payés.

Lorsqu’ils ont été payés, il est possible d’en demander le remboursement « sans intérêt rémunératoire sur présentation d’une demande à l’AFC »[5]. Tel qu’indiqué dans sa communication du 1er février 2017, l’AFC a introduit une procédure facilitée à cet effet.

La demande de remboursement du contribuable peut intervenir dans des cadres différents selon l’action entreprise ou non par ce dernier. En effet, la demande de remboursement peut intervenir (i) en l’absence de procédure pendante, (ii) en cas de procédure pendante auprès de l’Administration fédérale des contributions et (iii) en cas de procédure pendante devant le Tribunal administratif fédéral (TAF) / Tribunal fédéral (TF).

Le contribuable n’ayant pas payé l’intérêt moratoire facturé par l’AFC n’a pour sa part aucune mesure particulière à entreprendre, quelle que soit la situation de fait. L’AFC annulera d’office les intérêts moratoires notifiés et adressera au contribuable concerné une lettre de confirmation aussitôt le cas réglé.

Les situations précitées peuvent être résumées au moyen du tableau suivant :

III. DÉLAI

L’effet rétroactif étant prévu dans une disposition transitoire (article 70c LIA), il est important, pour tout contribuable désirant obtenir un remboursement des intérêts moratoires payés, de respecter le délai légal.

Toute demande de restitution doit être introduite dans l’année qui suit l’entrée en vigueur de la modification législative du 30 septembre 2016.

Celle-ci étant intervenue le 15 février 2017, le délai d’un an pour introduire la demande de remboursement échoit le 15 février 2018. Il est précisé que la demande de remboursement auprès de l’AFC doit être effectuée au moyen du formulaire officiel (Form. 1 RVZ) disponible sur le site web de cette même autorité[6] et que la preuve de l'envoi de la demande de remboursement dans le délai imparti incombe à la société contribuable[7].

IV. CONCLUSION

Le versement intra-groupes de dividendes est une pratique courante, qu’il s’agisse de PME ou de grandes structures, motif pour lequel, dans un souci d’efficacité, de nombreuses sociétés sises en Suisse ont à ce jour opté pour la procédure de déclaration en lieu et place du paiement de l’impôt anticipé.

Suite au durcissement de la pratique de l’AFC, un nombre considérable de ces sociétés a dû verser des intérêts moratoires suite au dépôt tardif de la déclaration de la prestation imposable (distribution de dividende), sans pouvoir bénéficier ensuite de leur restitution, nonobstant le respect des conditions matérielles d’application de la procédure de déclaration.

Sur la base de la modification législative du 30 septembre 2016 et entrée en vigueur le 15 février 2017, les contribuables concernés pourront désormais obtenir la restitution de ces montants, moyennant le respect des conditions suivantes :

- Intérêts moratoires effectivement payés ;

- Créances non prescrites et entrées en force après le 1er janvier 2012 ;

- Demande de restitution effectuée au plus tard le 15 février 2018 et au moyen du formulaire officiel ;

- Réalisation des conditions matérielles pour l’application d’une procédure de déclaration.

Les conditions précitées ne couvrent en revanche pas le remboursement des « intérêts payés sur un éventuel impôt résiduel »[8].

La modification législative a de ce fait une fonction corrective et ne tend en aucun cas à octroyer de nouveaux avantages aux sociétés.

Il sera toutefois rappelé que nonobstant la modification législative intervenue, une déclaration tardive de la prestation imposable ne demeurera pas sans conséquence pécuniaire même en cas d’application de la procédure de déclaration, étant donné que l’AFC prononcera une amende pour inobservation d’une prescription d’ordre et pouvant s’élever au maximum à CHF 5'000.

[1] 2C_756/2010

[2] Le dies a quo pour le calcul de l’intérêt moratoire de 5% l’an correspond au 31ème jour suivant l’échéance de la prestation imposable et le dies ad quem correspond au jour du paiement de l’impôt anticipé.

[3] RS 642.21 – Art. 70c al. 1 LIA

[4] Il sied de noter que l’effet rétroactif pourrait remonter au 1er janvier 2012 en lieu et place du 1er janvier 2011 tel que prévu par le nouvel article 70c LIA, ceci compte tenu du délai de prescription de 5 ans.

[5] RS 642.21 – Art. 70c al. 2 LIA

[6]www.estv.admin.ch/estv/fr/home/verrechnungssteuer/verrechnungssteuer/dienstleistungen/schweiz.html

[7] Fardeau de la preuve ; article 8 du code civil suisse

[8] Communication-004-DVS-2017-f du 01.02.2017 – Restitution des intérêts moratoires en matière d’impôt anticipé

contact